Risicoprofiel

Het risicoprofiel bestaat uit alle geïnventariseerde risico’s. Door aan elk risico een score toe te kennen zijn risico’s te rangschikken en te prioriteren om te managen. De risicoscore wordt bepaald door de formule kans x geldgevolg.

In deze paragraaf zijn de tien risico’s met de hoogste score gepresenteerd waarbij de risico’s van de bouwgrondexploitaties niet zijn meegenomen aangezien hiervoor al een aparte risicoreserve is gevormd waarmee die risico’s zijn afgedekt.

Prognose van de tien grootste risico’s per 1 januari 2019:

Nr. | Risicogebeurtenis | Kans | Risicobedrag | Kans * gevolg |

1 | Jeugdzorg, specifieke gezinssituatie | 75% | € 1.000.000 | € 750.000 |

2 | Asbestverwijdering in gebouwen leidt tot extra kosten (gaat om gebouw de Heuvel) | 90% | € 400.000 | € 360.000 |

3 | Bovenmatige kosten onderhoud bestrating, asfalt, gladheidsbestrijding, kabels, leidingen en riolering | 40% | € 500.000 | € 200.000 |

4 | Meer gebruik maken van voorzieningen jeugdzorg dan begroot | 70% | € 225.000 | € 157.500 |

5 | Lagere algemene uitkering gemeentefonds door wijzigingen maatstaven en/of bezuinigingen van het rijk | 50% | € 150.000 | € 75.000 |

6 | Onjuist uitgevoerde bestuurlijke processen leiden tot juridische claims en/of extra kosten | 10% | € 1.000.000 | € 100.000 |

7 | Hogere financiële bijdrage aan ABG | 30% | € 184.500 | € 55.350 |

8 | Hogere bijdrage aan Omgevingsdienst door extra kosten en/of andere normsystematiek voor bepalen aantal controles | 40% | € 125.000 | € 50.000 |

9 | Bestrijden rampen leidt tot extra kosten | 10% | € 500.000 | € 50.000 |

10 | Instelling is niet in staat de aan haar verstrekte geldlening terug te betalen | 30% | € 150.000 | € 45.000 |

Berekening weerstandsvermogen

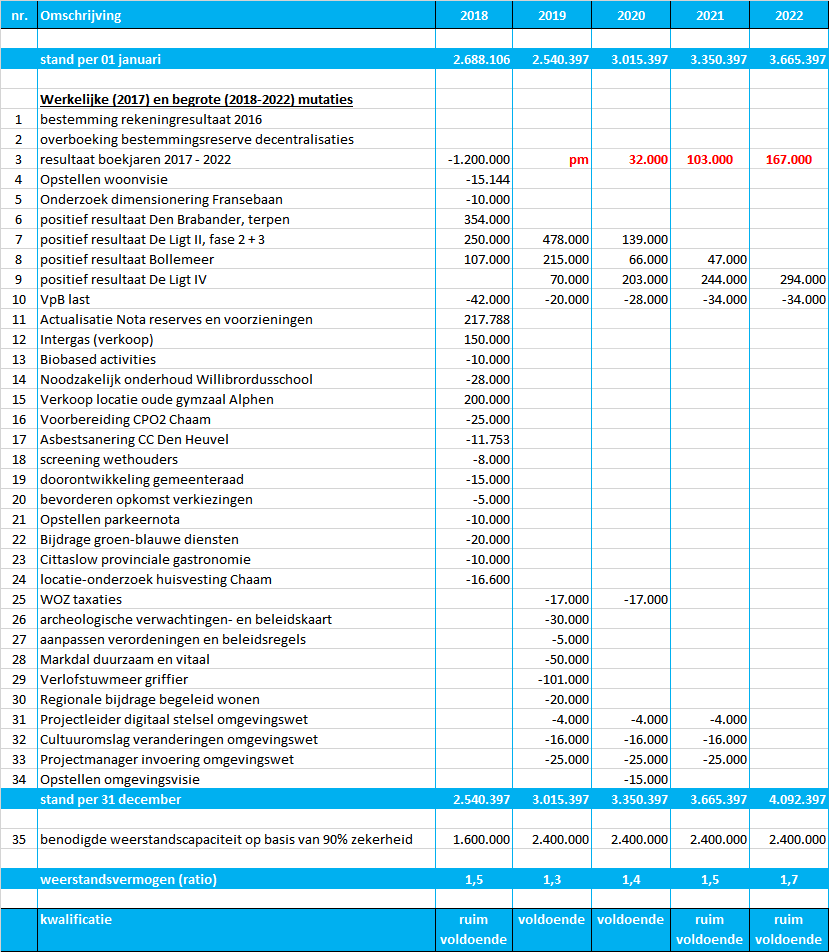

De benodigde weerstandscapaciteit is het bedrag dat nodig is om alle risico’s binnen de gemeente op te kunnen vangen. Dit bedrag is bepaald op € 2,4 miljoen door een kansberekening uit te voeren op alle in kaart gebrachte risico’s (risicoprofiel). In vergelijking met de laatste risico-inventarisatie (jaarrekening 2017) is nu € 0,8 miljoen meer nodig. Dat wordt vrijwel geheel veroorzaakt door het risico van de jeugdzorg (specifieke gezinssituatie) dat op nr. 1 in de top tien staat. Op 31-12-2017 was dit geen risico omdat we hiervoor in 2018 een rijksbijdrage ontvangen. In 2019 waarschijnlijk niet en komen de kosten ten laste van de gemeente.

De beschikbare weerstandscapaciteit is de financiële buffer om tegenvallers op te vangen en bestaat uit vrije reserves waar geen verplichtingen tegenover staan. Concreet is dat het saldo van de algemene reserve minus de daarop gelegde claims (verplichtingen). De beschikbare weerstandscapaciteit per

1 januari 2019 is geprognosticeerd op € 2,45 miljoen.

Het weerstandsvermogenwordt berekend door de beschikbare weerstandscapaciteit te delen door de benodigde weerstandscapaciteit. Het geprognosticeerde weerstandsvermogen voor 2019 is dan € 2,5 miljoen / € 2,4 miljoen = 1,0. Volgens de hierna opgenomen waarderingstabel is een weerstandsvermogen van 1,0 Matig. In de nota Risicomanagement en Weerstandsvermogen is door de raad bepaald dat het weerstandsvermogen tenminste voldoende moet zijn.

Waarderingstabel

Ratio weerstandsvermogen | Waardering |

|---|---|

> 2,0 | Uitstekend |

1,4 < x ≤ 2,0 | Ruim voldoende |

1,0 < x ≤ 1,4 | Voldoende |

0,8 < x ≤ 1,0 | Matig |

0,6 < x ≤ 0,8 | Onvoldoende |

≤ 0,6 | Ruim onvoldoende |

Ontwikkelingen weerstandsvermogen

De prognose van het weerstandsvermogen per 1 januari 2019 is een momentopname. Uit de meerjarenprognose van de algemene reserve blijkt dat het weerstandsvermogen naar verwachting de komende jaren fluctueert van voldoende tot ruim voldoende.

Meerjarenprognose algemene reserve 2018-2022

Financiële kengetallen

Kengetallen | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

Netto schuldquote | 53% | 51% | 69% | 86% | 90% | 83% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 60% | 58% | 76% | 93% | 97% | 90% |

Solvabiliteitsratio | 29% | 24% | 24% | 24% | 24% | 24% |

Structurele exploitatieruimte | -5% | 7% | 8% | 8% | 8% | 8% |

Grondexploitatie | 9% | 9% | 9% | 10% | 10% | 9% |

Belastingcapaciteit | 128% | 127% | 128% | 129% | 130% | 131% |

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de baten. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen (betreft met name doorgeleende gelden aan woningbouwcorporaties).

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een gemeente bestaat uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. In het algemeen wordt een getal tussen 25 en 40% als een minimum gezien.

Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Om de structurele lasten en baten te bepalen worden de incidentele lasten en baten van de totale lasten en baten afgetrokken.

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten en uitgedrukt in een percentage. Een reëel evenwicht in de begroting ontstaat bij een ratio van 0%. De structurele lasten zijn dan gelijk aan de structurele baten.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten of provincies leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de verkochte gronden kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio.

Belastingcapaciteit

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Het Coelo publiceert deze lasten ieder jaar in de Atlas van de lokale lasten. Onder de woonlasten worden verstaan de OZB en de rioolheffing en reinigingsheffing voor een woning met gemiddelde WOZ-waarde in die gemeente. Dit wordt afgezet tegen de gemiddelde woonlasten in Nederland in het voorafgaande jaar. Bij een ratio van 100% zijn de woonlasten van Alphen-Chaam gelijk aan de gemiddelde woonlasten in Nederland. Een ratio hoger dan 100% geeft aan dat onze gemeente hogere woonlasten heeft dan de gemiddelde woonlasten in Nederland.